Dijital Vergi Dairesi'nin Sunduğu Hizmetler:

Beyanname, bildirim, yazı, dilekçe, tutanak, rapor ve diğer belgelerin elektronik ortamda verilebilmesi ve bu belgelere ilişkin işlemlerin sonuçlarının ilgililere elektronik ortamda sunulması sağlanıyor. Mükelleflerin, vergilendirmeye ilişkin ödevlerini yerine getirirken günümüz bilişim teknolojilerinden en üst düzeyde faydalanması hedefleniyor.

VUK Genel Tebliği Yayımlandı:

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 7 Ekim 2023 tarihli 32332 sayılı Resmi Gazete'de yayımlanan 552 Sıra No'lu Vergi Usul Kanunu (VUK) Genel Tebliği ile kapsamı, usul ve esasları belirlenen Dijital Vergi Dairesi, 7 Ekim 2023 tarihi itibarıyla hizmete açıldı.

Tek Noktadan Erişim Sağlanıyor:

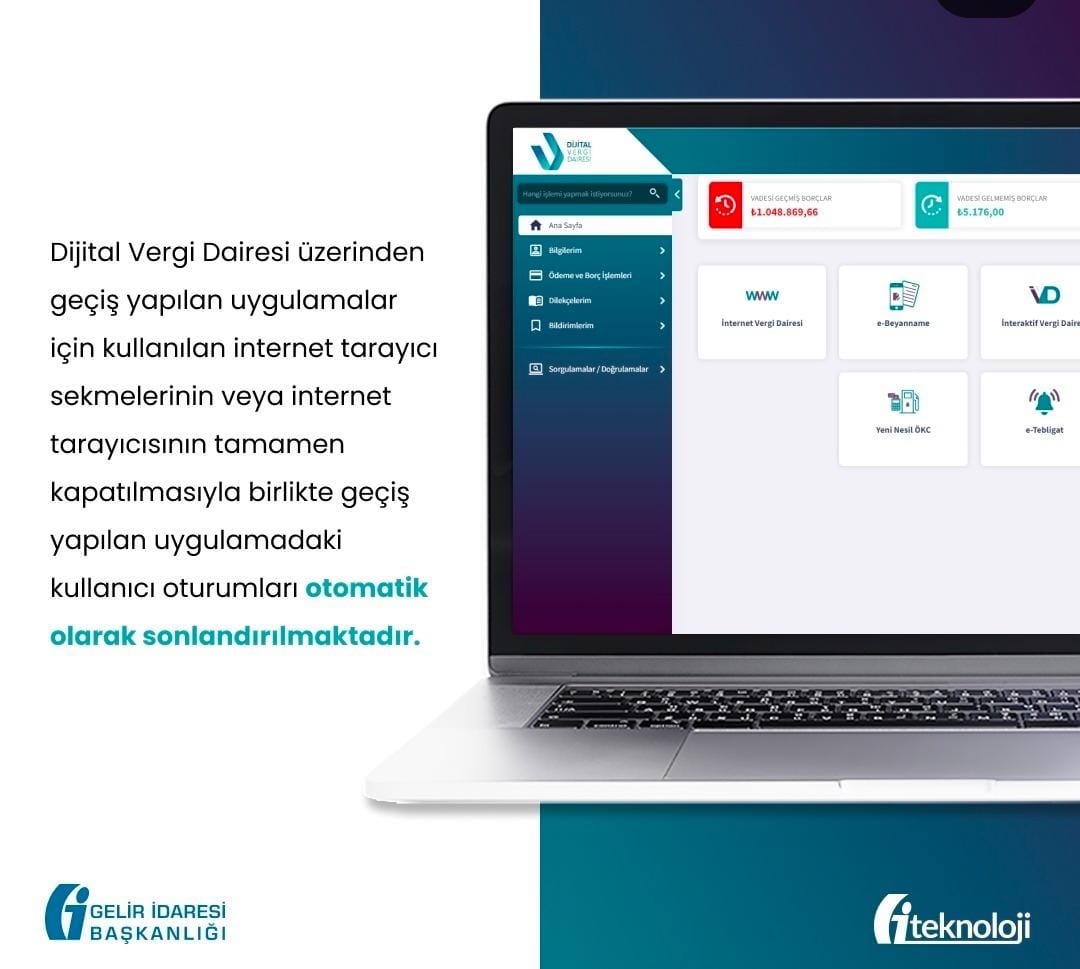

Dijital Vergi Dairesi'nin hizmete açılmasıyla İnteraktif Vergi Dairesi (ivd.gib.gov.tr), İnternet Vergi Dairesi (intvrg.gib.gov.tr) ve e-Beyanname Sistemi (ebeynname.gib.gov.tr) erişim sayfaları kapatılarak, elektronik uygulamalara dijital.gib.gov.tr adresinden giriş yapılabiliyor. Bu sayede, mükelleflerin işlem yapma süreçleri sadeleştiriliyor ve kolaylaştırılıyor.

Kimler Yararlanabilir:

Dijital Vergi Dairesi'nden; Bakanlık tarafından yapılan düzenlemeler kapsamında 7 Ekim 2023 tarihinden önce kullanıcı kodu ve şifresi bulunanlar, e-Devlet şifresi bulunanlar ve bu Tebliğ kapsamında şifre edinen kişiler yararlanabiliyor. Ayrıca, Sosyal Güvelik Kurumuna kayıtlı çalışanlar, belirli fonksiyonları kullanmak üzere alt kullanıcı olarak tanımlanabilir ve yetkilendirilebilirler.

Diğer Önemli Hususlar:

Dijital Vergi Dairesi sisteminin hayata geçirilmesiyle, vergi ödevlerinin yerine getirilmesinde büyük kolaylıklar sağlanıyor. Kullanıcılar, verdikleri kullanıcı kodu ve şifresinin kullanımından sorumlu olup, bu bilgileri başka amaçlarla kullanamaz, üçüncü kişilere açıklayamaz ve izin veremezler. Ayrıca, işyerinin satışı, transferi ve işi bırakmada bu bilgileri devredemez, kiralayamaz ve satamazlar. Bu sayede, kayıt dışı kalan işlemlerin kayıt altına alınması ve takibi amaçlanmış bulunuyor.